2024年,我试毒了147部国产剧 -

又到了盘点的重头戏,国产剧。

国产影视试毒,我从2020年开始做,国产剧盘点则从2021年开始做,如今已经坚持了五年,说实话,我自己都没想到。(过往盘点: )

去年我的国产剧试毒数字史无前例来到了157,今年少了些,147。不是我不努力,是今年国产剧市场也没有很繁荣,平台资源进一步向头部S+、S集中,肩部A与A+已经锐减,腰部A以下几乎可忽略不计。

低投资的项目少了,我的工伤是不是有所缓解呢?

没有。

资源集中在大项目没错,但若大量集中在陈腔滥调、大而无当的大项目上,市场就会给出忠实的反馈。

147部这个数字,已经 扣减掉台剧、港剧等非内娱华语剧集,也扣减掉集均篇幅低于20分钟的短剧超短剧 (《少爷和我》与《大王别慌张》这种集均20分钟的小逗剧场),所以称为 内娱长剧更准确一些。

今天这篇,照例只是对147部内娱长剧的整体状况进行盘点 ,总结其一 年的趋势变化,大家可以对照结论与自己的体感,赞同与否都欢迎留言讨论。

佳作与烂剧的颁奖,我们照例留到下一篇,或者下两篇。

1

豆瓣分数的回调

147部内娱长剧,在12.30这个时间点上,排除因种种原因未出分的14部

主旋律类挂钩的出分剧集

其他类未出分剧集

排除正在播出或刚完结尚未出分的5部

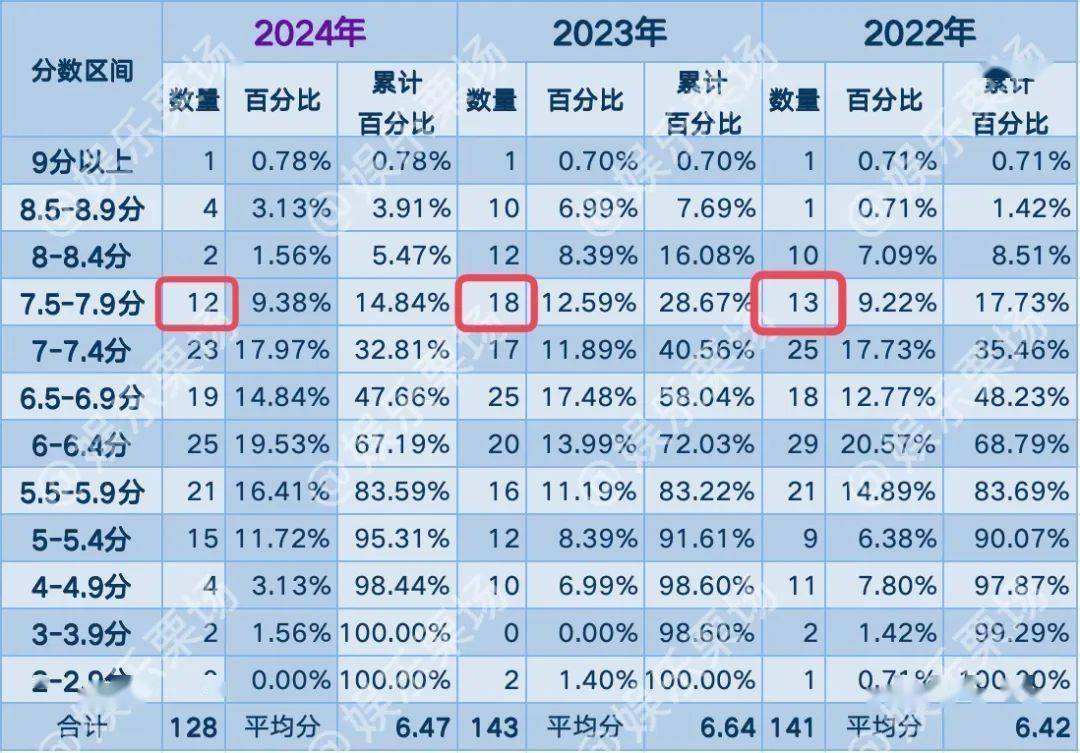

余下128部长剧中,分数分布的数量与百分比如下:

其中【9分以上】1部

【8.5-8.9分】4部

【8-8.4分】2部

这意味着2024年的8分以上国产剧仅7部(未包括跨年的《繁花》),仅占128部中的5.5%,比2023年的23部可以说是断崖式下降,比2022年的12部也大幅下降。

次高分【7.5-7.9】这个优良区间,今年的数量也退回到2022年水平,12部,远低于2023年的18部。

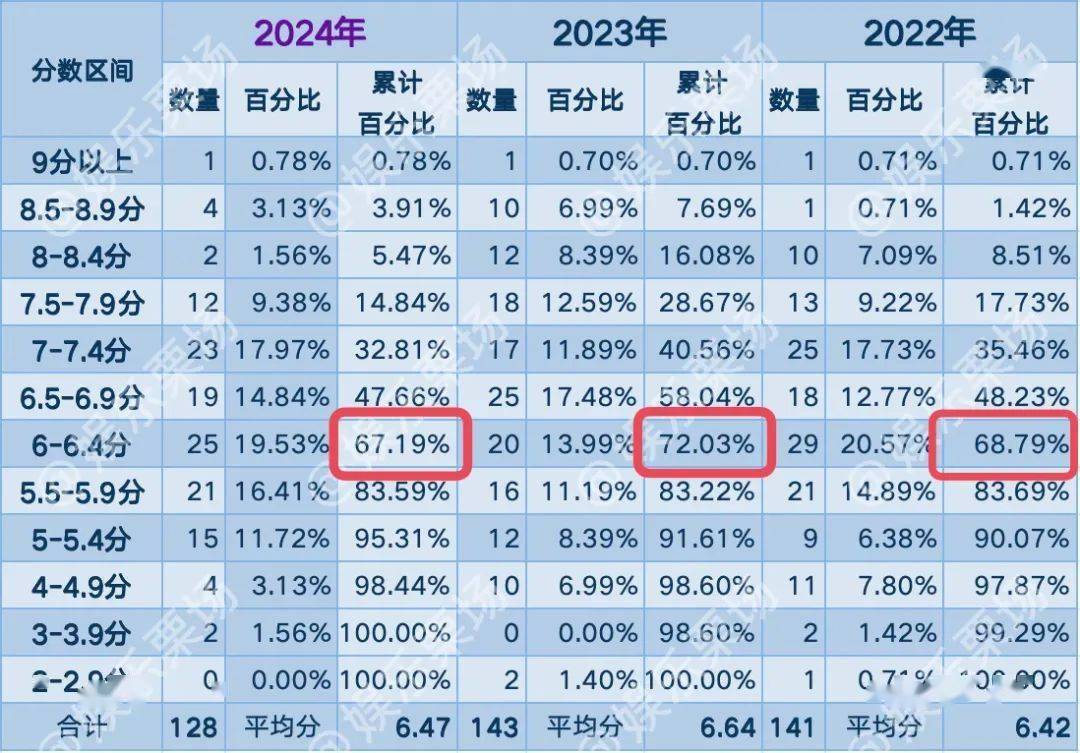

而今年国产剧及格率,也比去年的72%有所下移,但仍保持在67%的高位,与2022年基本持平,也就是说,2024年接近7成国产剧及格了,且125部的平均分落在6.46分,这符合你们的体感吗?

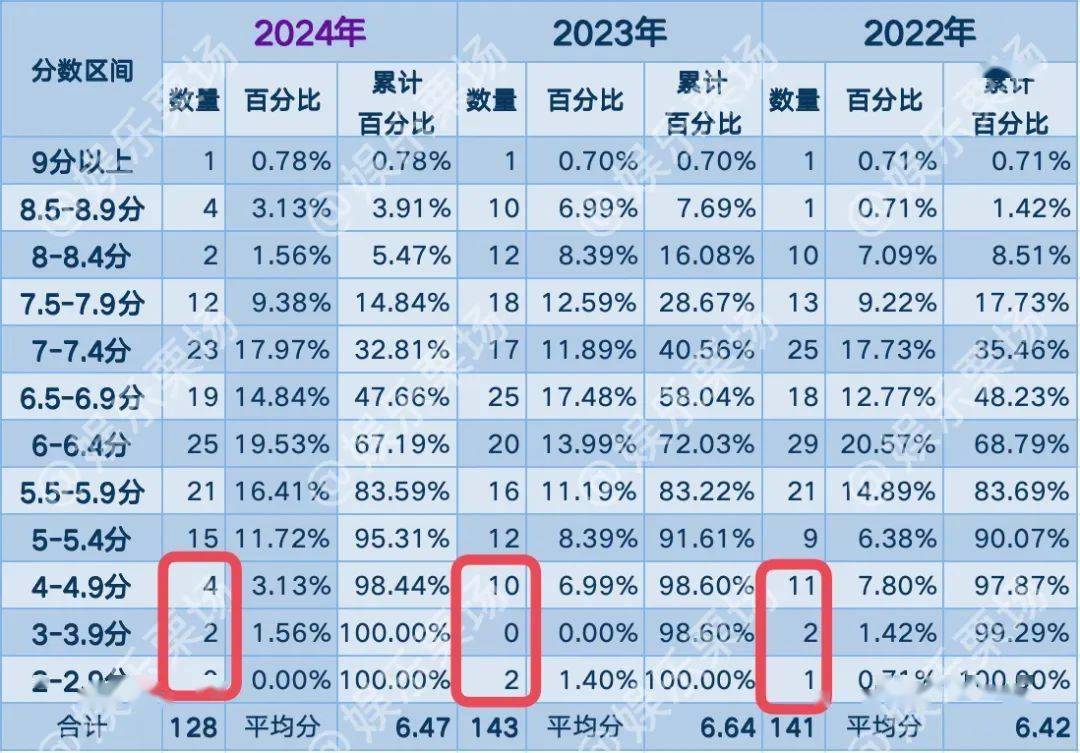

倒是5分以下的绝对不及格,今年仅为6部,其中4分以下的绝对烂剧,今年仅为2部,这组数据可以说是创了历史新低,且这些绝对低分剧大部分为非热门剧集。也就是说,今年并无差成现象级的史诗级烂剧,大多数热门剧集都能在分数上维系一个基本的颜面,不至于掉到5分以下。

知名的两部

不知名的四部

再看分数与题材的关系。7.5以上的高分作品中,现实主义题材 七部,包括人物传记、家庭情感、年代奋斗、刑侦、家庭教育等。

部分题材代表

偶像类五部,其中现偶两部,古偶三部。

传奇冒险悬疑类五部,其中古装一部,年代两部,当代两部。

纯喜剧一部。

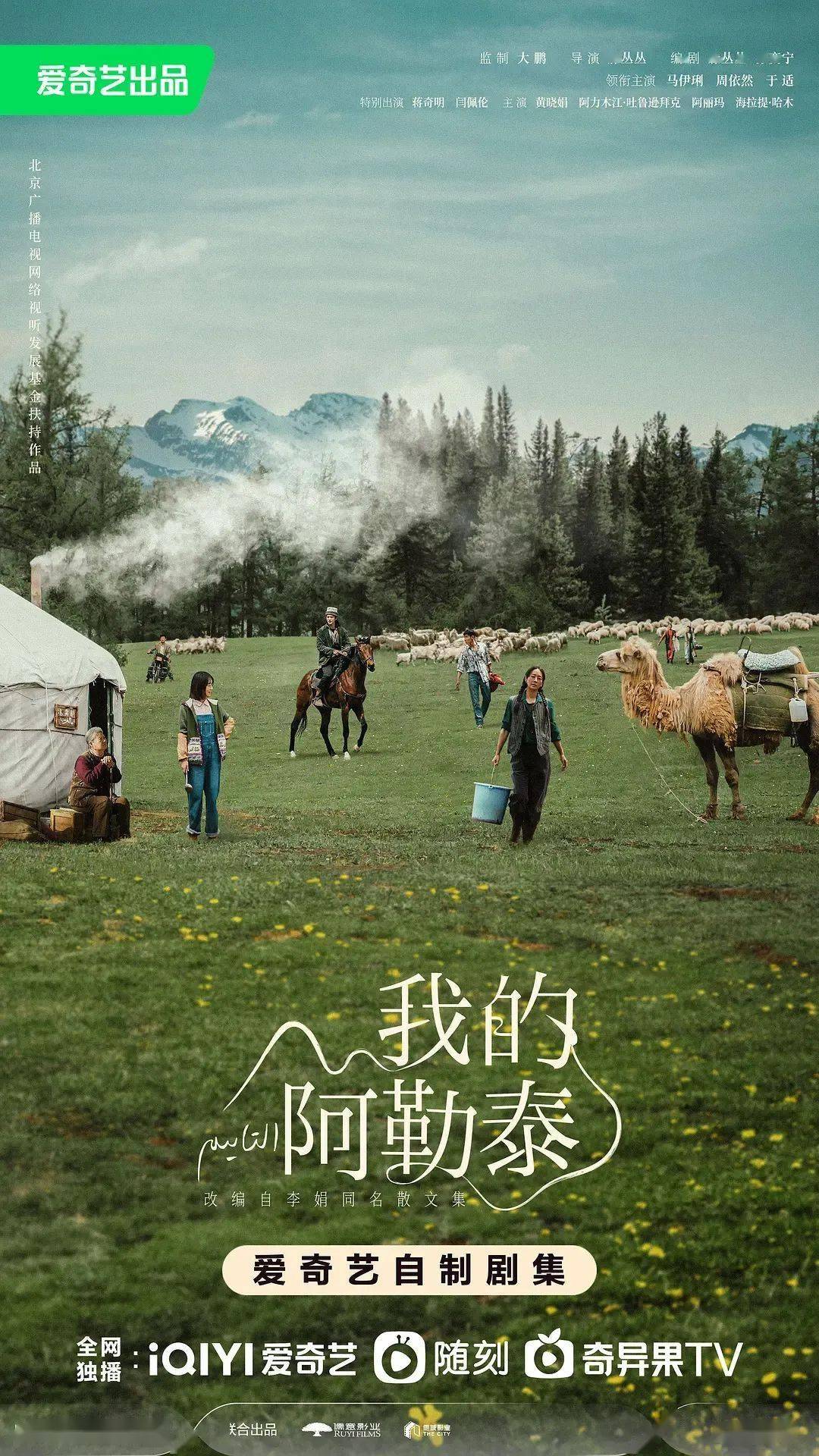

另有《我的阿勒泰》归类困难,归到现实主义,后几集摆在那里,我的审美不允许;归到偶像类吧,前几集也确实给出过更有质感的东西。

而绝对低分的5分以下档位仅有一部为偶像剧,迥异于此前两年偶像剧在大烂剧阵营唱主角的阵仗。

整体来看,自2021年起豆瓣分数的通货膨胀,在今年经历了比较明显的回调。但呈现这种回调的因素,从逻辑上只有三种可能:要么国产剧质量确实下降明显;要么控分群体控分能力突然下降;要么受众标准愈发严苛。

从全年的观察看,我倾向于【受众眼中内娱长剧的质量下滑太过明显,控分群体无法完全兜住这种下滑】,说人话就是:

观众厌倦了,水军与粉丝也难以完全hold住了。

2

IP多样化的停滞

内娱长剧的IP来源变化,在今年也发生了一些阶段性停滞。

2024年我试毒的147部内娱长剧里,有88部为IP改编,整体占比约为66%,2023年这个比例为58%,2022年47%,2021年50%。

一边是IP热潮的降温,一边是IP改编在内娱长剧占比的居高不下,看起来像是个假降温?

其实不然。IP降温一方面是IP价格的回调,一方面是采购规模的萎缩。价格回调显然不会体现在IP占比这个数据上,而采购规模的萎缩,却与各平台、片方资源集中在头部项目这个降本增效大趋势 形成了某种程度的抵消。

也就是说,在IP采购量大的年份里,是有很多B级、C级项目来共同消化IP;如今这类项目与这类项目背后的IP一同被削减,所以未能在占比上有明显体现。

而另一方面,平台资源集中在有限的头部项目上,其实也 客观造成了风险的集中,这也会让决策者 更倾向于选择已有数据或口碑验证的IP改编,对纯原创慎之又慎。

这一切都造成了IP改编率的居高不下,如果放眼海外市场就会发现,这一趋势,其实是全球性的。

再看IP来源。

2023年剧集市场最令人惊喜的IP来源变化,是严肃文学的播出剧集明显增多,如《三体》《繁花》《人生之路》《回响》《显微镜下的大明》《平原上的摩西》等等。

2024年在此方面却乏善可陈,尽管改编自出版小说的剧集数量维系在20+部,但细究IP大多集中在通俗小说如《清明上河图密码》《西游八十一案西域列王纪》等,唯一称得上严肃文学的大约只有《我的阿勒泰》。

国漫的改编也与上一年基本持平,2024年改编自国漫的剧集共5部,2023年这个数字为6部。

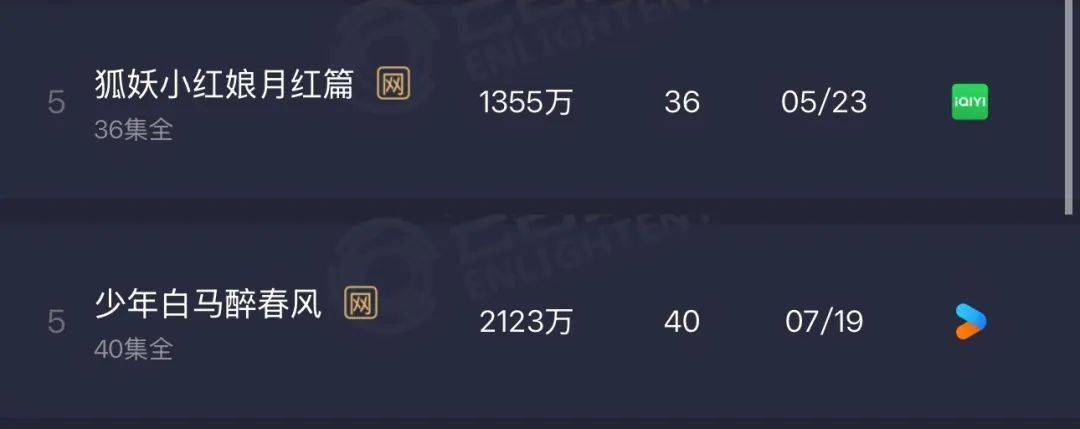

但在播出效果上,不仅没能出现2023年《异人之下》这种成绩、口碑双丰收的选手,还在国漫顶级IP《狐妖小红娘》和热播续篇《少年白马醉春风》两个头部S+项目上屡遭重创。

日韩与台湾地区IP改编\翻拍为6部,也基本与2023年持平。

纯网文IP的播出数量,由2023年的50部降至2024年的45部,但在IP改编来源的占比上基本持平在50%+。具体网文来源则进一步分化:过往网文IP改编大户【晋江文学城IP】由2023年的34部降至今年的21部,于网文IP内部占比由68%减至46%,绝对优势地位进一步下滑,半壁江山已不保。

2024年晋江IP播出最好的一部

古早IP改编在2024年的表现也不如2023年出色:《紫川》《七夜雪》《流水迢迢》等古早网文IP的改编效果显然不及预期;

金庸、古龙等传统武侠IP及仙剑等古早仙侠IP的改编,也可以说是底盘尽失;

只有亦舒依然坚挺。

而纯原创项目在8分以上高分剧中的占比,也从去年的六成,降至今年的不足三成。

2/7

范围扩大到7.5分以上的优良剧集,原创占比也仅为三成。

6/19

3

各平台好剧热度盘点

先看口碑。

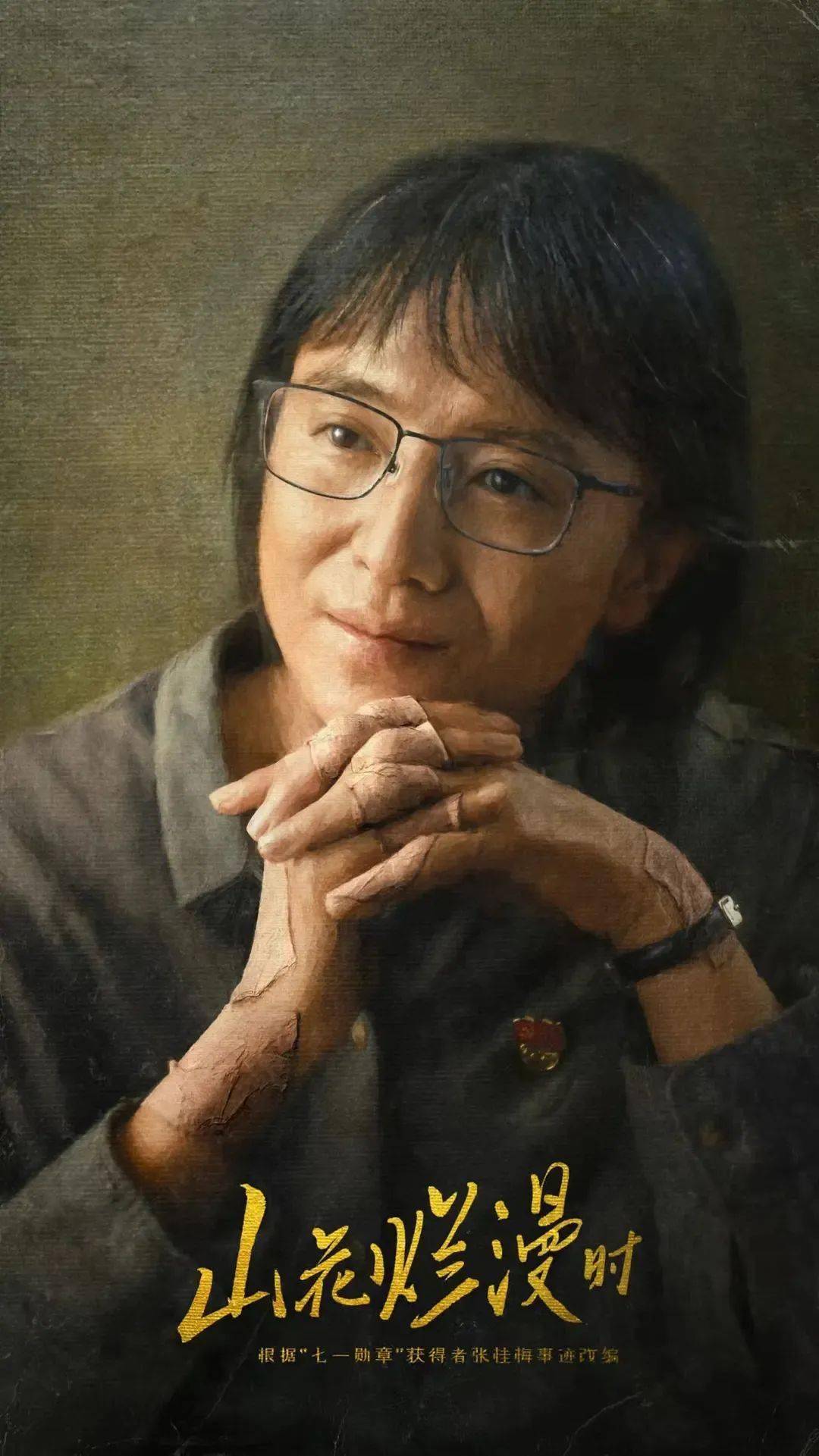

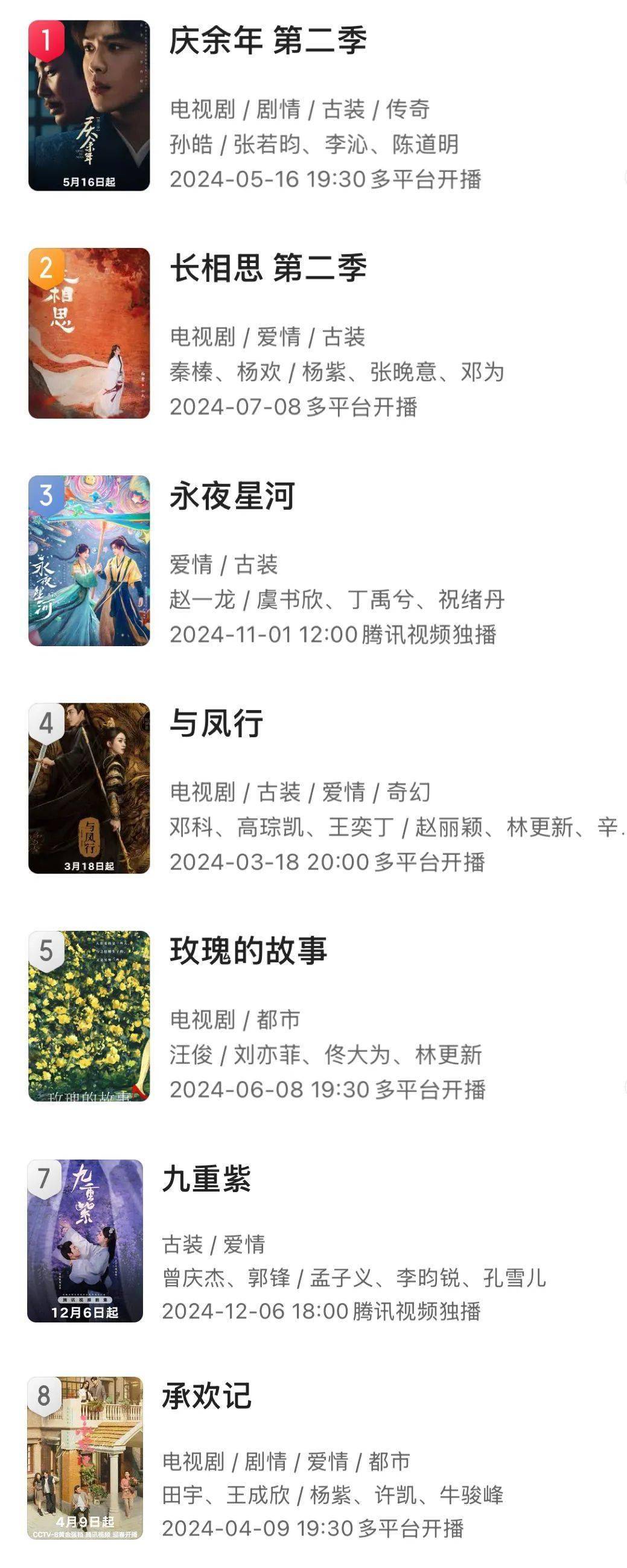

2024年8分以上剧集7部,其中:腾讯独播1部,《山花烂漫时》;

爱奇艺独播2部,《我的阿勒泰》与《唐朝诡事录2》

芒果独播1部,《小巷人家》

腾爱联播2部《天行健》《大江大河3》

腾芒联播1部《日光之城》

也就是说,高分剧中 鹅桃各参与4部,芒参与2部,而优酷毫无建树。

如果把口碑好剧的标准放宽到7.5以上, 腾讯参与的项目增至10部,增加的项目如下:

爱奇艺参与的项目增加至8部,增加的项目如下:

芒果增至3部,+《欢乐家长群》; B站也贡献了1部《时光代理人》;而优酷在这个区间的表现仅与B站持平,贡献了1部《边水往事》。

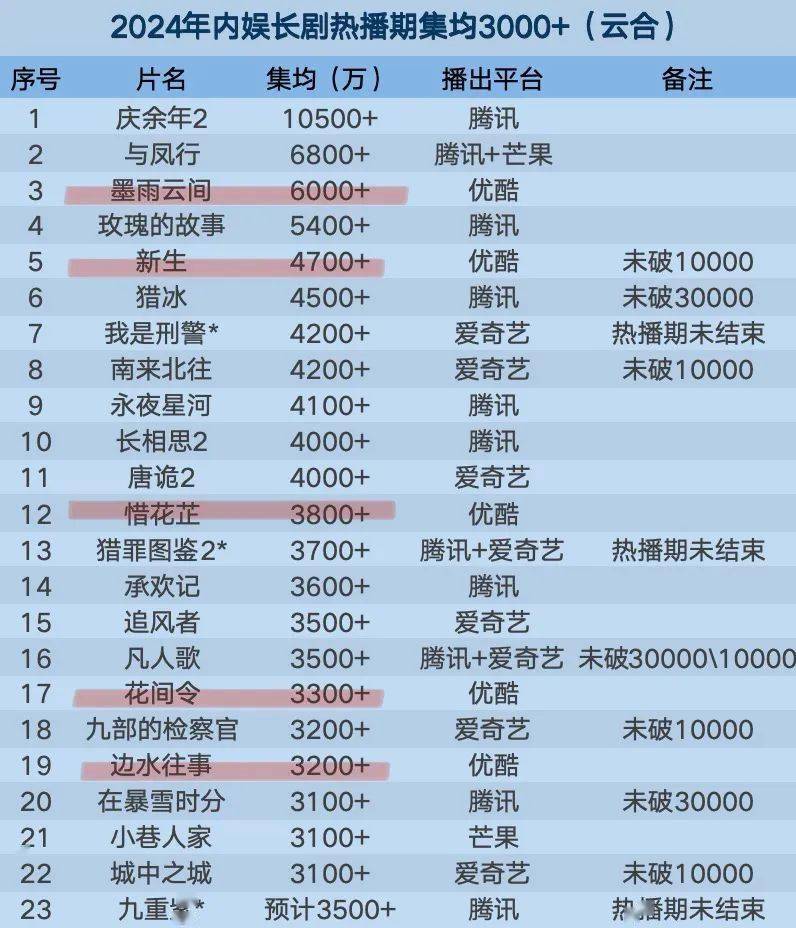

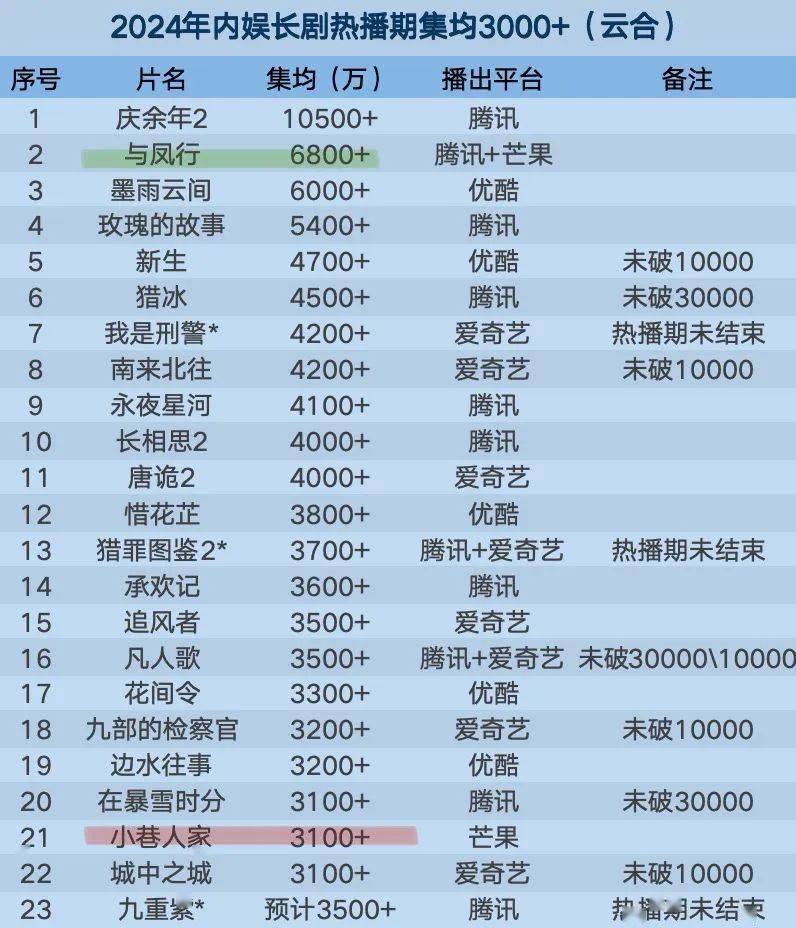

再看成绩。

爱优腾三大平台内部热度破万\三万的热播剧合计19部,其中腾讯7部:

排名为猫眼热度,可忽略

爱奇艺3部:

优酷10部:

看数量优酷占优,但仔细端详,优酷破万的项目云合集均可以从2000w至6000w不等,可以说平台热度值尤其是破万指标,参考性并不高。

而若以集均3000w+为热播指标,几大平台的成绩估算如下:

23部中,腾讯独播项目8部,联播项目3部,偶像剧优势极为突出的同时,也不乏男频、悬疑、都市家庭等类型分布。

爱奇艺独播项目6部, 联播项目2部,看数量掉队不多,但一来完全缺席了前五名的年度大热剧集,以集群效应的角度看,这无疑是溃败的一年。

二来,爱奇艺今年无论是高分项目还是高集均项目,均为悬疑刑侦、年代谍战等 爱奇艺传统优势题材,而爱奇艺砸重金打造的 换乘恋爱101偶像类剧集,今年全军覆没,各种意义上的,堪称惨烈。

优酷独播项目5部,无联播项目,看数量倒是与行业地位持平,但胜出的几部与平台重金打造、大力布局的重点项目重合度很低,内容判断水平可见一斑。

芒果今年独播只有《小巷人家》杀出重围,但拿下芒果TV独播史冠的《小巷人家》属于口碑成绩双丰收,胜过2023年话题出圈但成绩不够突出的《有风》,更胜过成绩靠前但口碑一塌糊涂的《人间烟火》与《以爱为营》。

2025年,各平台降本增效的效果将进一步一一呈现,各平台在各题材上的布局也将迎来又一拨检验,几大平台在近十年鏖战里起起落落、 脑浆打破,到底谁会狠狠掉队,大概也快要有一个结果。

单看数据,2024年的国产长剧成绩与2023年差距似乎并不大。

集均破亿?有。热播期集均5000w+?大概都在四五部,还有一部《繁花》跨年播出。集均前十守门员?均为4000w+。

但论话题度、国民度、造星水平乃至各类撕X大战的热火程度,2024年的长剧市场,仿佛自6月后热闹就戛然而止,已经哑火了大半年。

营销失效,流量失效,IP失效,表面化的套路拼凑失效,市场陷入全面疲劳。

可以怪短剧,可以怪短视频,可以归咎于所有与长内容争抢注意力的娱乐方式,但无论资方还是创作者,对着今年的这份成绩单,又能有几分底气,说自己尽力了呢?

你们今年关于内娱长剧的整体观感如何?